Foi divulgado o resultado do concurso TRF, com o listão dos aprovados. Entre os recursos propostos pelos professores do Curso Sólon, muitos foram acatados pela ESAF, organizadora da seleção. Com isso, houve uma alteração de resposta (Direito Previdenciário) e seis anulações de questões (em Contabilidade Geral, Direito Tributário, Comércio Internacional e Direito Previdenciário). O Curso Sólon continua sendo, no interior do Paraná, o que mais aprova em concursos públicos e jurídicos. Consulte nossas listas de alunos aprovados >> Clique aqui.

Não bastasse a chuva de recursos em relação à prova AFRF, que levou a ESAF inicialmente a anular 13 questões e alterar a resposta do gabarito em outras cinco (veja abaixo os recursos propostos pelos professores do Curso Sólon), agora a ESAF ainda identificou outras falhas e divulgou nova lista de aprovados com (algumas) alterações. Para acessar o novo EDITAL DE RETIFICAÇÃO >> Clique aqui. Aprovados (nova lista) >> Clique aqui Aprovados (lista anterior) >> Clique aqui. PROVA AFRF:

ARGUMENTOS PARA RECURSOS: Nossos professores analisaram as provas e apontaram os itens abaixo os quais serviram de base para muitos paranaenses interporem recursos às provas oficiais. Clique e acompanhe (tome por base as provas do Gabarito 1):

INFORMÁTICA (prof.Valdir): : O gabarito aponta a alternativa “C” como correta, mas não há resposta correta (a questão precisa ser anulada). A suposta resposta afirma categoricamente que mesmo (ainda) que ele possua um vinculo com um RPP, não será (exceto) segurado obrigatório. Todavia, o artigo 12, I “i”, afirma que são segurados obrigatórios do RGPS, “o empregado de organismo oficial internacional ou estrangeiro em funcionamento no Brasil, salvo quando coberto por regime próprio de previdência social”. Então, este empregado é segurado obrigatório sim, salvo se tiver inscrito em um regime próprio - RPP. Se ele não possuir regime próprio de previdência deverá se inscrever como segurado contribuinte obrigatório. Portanto, não há resposta correta para a questão.

ESPANHOL (prof.Marcos):

DIREITO ADMINISTRATIVO (prof.Laert):

A possibilidade de decreto autônomo está prevista no inciso VI do art. 84 da Constituição de 1988, com a redação da Emenda Constitucional no 32, de 11 de setembro de 2001. Essa conclusão deflui do cotejo entre o texto constitucional originário e o texto com a redação da Emenda Constitucional no 32, de 2001, o que se faz, nesta sede, com arrimo na Exposição de Motivos no 213, de 31 de outubro de 2001, do Ministro de Estado da Fazenda. O art. 48, XI, da Constituição de 1988 (competências legislativas do Congresso Nacional com o concurso do Presidente da República pela sanção ou veto), que, no texto constitucional originário, referia-se à "criação, estruturação e atribuições dos Ministérios e órgãos da administração pública", passou a se referir, a partir da Emenda Constitucional no 32, de 2001, tão-só, à "criação e extinção dos Ministérios e órgãos da administração pública". Portanto, não mais há referência à estruturação e atribuições de Ministérios e órgãos da administração pública como matéria de lei. O art. 61, § 1o, II, e, da Constituição de 1988 (reserva de iniciativa do Presidente da República), que, até então, referia-se à "criação, estruturação e atribuições dos Ministérios e órgãos da administração pública", passou a se referir, tão-só, à "criação e extinção de Ministérios e órgãos da administração pública...", acrescentando, ainda, "...observado o art. 84, VI". Uma vez mais, registre-se, houve supressão da referência a estruturação e atribuições. O art. 84, VI, da Constituição de 1988 (competência do Presidente da República para expedir decretos), que, até então, referia-se à "organização e funcionamento da administração federal, na forma da lei", passou a se referir à "organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos". Suprimiu-se, in casu, a expressão "na forma da lei". Enfim, o art. 88, que até então confiava à lei a criação, a estruturação e as atribuições dos Ministérios, cingiu a reserva legal somente à criação e extinção de Ministérios e órgãos da administração pública. Em suma, o decreto passou a ser, a partir da Emenda Constitucional no 32, de 2001, o único instrumento normativo apto a versar sobre atribuições e estruturação dos Ministérios e órgãos da administração pública. Portanto, as atribuições e a estruturação dos Ministérios e órgãos da administração pública não mais tocam à lei, devendo ser veiculadas em decreto autônomo, desde que não implique aumento de despesa ou criação ou extinção de órgãos públicos (cf. art. 84, VI, a, da Constituição de 1988, com a redação da Emenda Constitucional no 32, de 2001). Há, ainda, uma última hipótese de decreto autônomo: trata-se da possibilidade de extinção, por decreto, de funções ou cargos públicos – criados por lei – quando vagos (cf. alínea b do inciso VI do art. 84 da Constituição de 1988, com a redação da Emenda Constitucional no 32, de 2001). No entanto, tem-se, aqui, ato normativo primário de efeitos nitidamente concretos. Na lógica das normas de impulsão, a Emenda Constitucional no 32, de 2001, confiou ao Chefe do Poder Executivo – por meio do decreto autônomo – a disciplina normativa da organização da Administração Pública federal. Não havendo, nesta seara, criação ou extinção de função, cargo ou órgão público, bem assim aumento de despesa, não é necessário o concurso de outro Poder. Daí o acerto da decisão do Poder Constituinte Instituído em retirar do campo da lei formal tais assuntos. Há mais: respeitados os parâmetros da Emenda Constitucional no 32, de 2001, bem assim o reflexo determinante do princípio da legalidade – que impede tenha o decreto autônomo influxo restritivo sobre direitos de particulares –, o decreto autônomo é instrumento em harmonia com a Constituição de 1988, aperfeiçoando-a. Fundamentação Jurídica: Artigo 84, VI da CF. Art. 84. Compete privativamente ao Presidente da República: VI - dispor, mediante decreto, sobre:(Redação dada pela Emenda Constitucional nº 32, de 2001) a) organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos; (Incluída pela Emenda Constitucional nº 32, de 2001) b) extinção de funções ou cargos públicos, quando vagos;(Incluída pela Emenda Constitucional nº 32, de 2001) - - - - - - - - - - - - - - -

Fundamentação Jurídica: Artigo 74, III da CF Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional. § 1º - Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária. § 2º - Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União. - - - - - - - - - - - - - - -

A questão foge do programa da disciplina. O assunto está previsto no programa de Direito Constitucional e não Direito Administrativo. A ESAF é difícil na análise de recursos, mas gostaria que os candidatos entrassem com recurso para anulação da questão para vermos como a ESAF se comportaria. [VOLTA] CONTABILIDADE GERAL (prof.Carlos):

- - - - - - - - - -

Perdas: Bem ou serviço consumido de forma anormal ou involuntária. Distingue-se dos CUSTOS ou DESPESAS pelas suas características de anormalidade ou involuntariedade. Não representam esforços normais ou derivados, voluntariamente, da intenção de se obter receitas. Não obstante a distinção conceitual, no processo contábil as PERDAS serão tratadas como CUSTO ou DESPESA, conforme a natureza do elemento patrimonial envolvido. Para reconhecimento das perdas como custo ou despesa, a empresa deve obter laudo técnico de autoridade competente que ateste a natureza da perda. Exemplos: No caso de roubo ou furto, registro de queixa na delegacia de polícia; incêndio, laudo do corpo de bombeiros, etc. No caso de perda de mercadorias perecíveis não comercializadas dentro do prazo de validade, ou mercadorias que perderam mercado, a empresa deve providenciar sua destruição e, para reconhecer a perda como custo ou despesa, a destruição deve ser acompanhada por Auditor Fiscal da Receita Federal, que lavrará termo da ocorrência. Exemplos: os ônus financeiros que uma empresa tem de suportar durante o período de greve de seus empregados caracteriza-se como PERDA devido ao caráter anormal de tais gastos. Entretanto, se os empregados forem do setor industrial esta perda será tratada como CUSTO no processo contábil. Mas, se pertencerem ao setor administrativo, a perda terá tratamento contábil de DESPESA. Cite-se ainda como exemplo, bens deteriorados em função de enchente, incêndios, ou qualquer outro evento decorrente da ação da natureza, ou perdas causadas por incidentes devido à imprudência ou imperícia, falha humana ou técnica, etc. No primeiro caso (perdas com rebarbas) sem dúvida CUSTO. No segundo caso – perda de 100 itens por mau uso de equipamentos. - Perda de 100 itens! Itens do quê? Equipamentos... da fábrica? Se for, obviamente CUSTO. A questão carece de maiores esclarecimentos. A alternativa “A” é a mais correta. - - - - - - - - - - - -

A Lei 6.404/76, nos artigos abaixo, com a redação dada pela Lei nº 10.303/01, assim determina: Art. 197 No exercício em que o montante do dividendo obrigatório, calculado nos termos do estatuto ou do art. 202, ultrapassar a parcela realizado do lucro líquido do exercício, a assembléia-geral poderá, por proposta dos órgãos de administração, destinar o excesso à constituição de reserva de lucros a realizar. § 1º Para efeitos deste artigo, considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos seguintes valores: I – o resultado líquido positivo da equivalência patrimonial (art. 248) e, II – o lucro, ganho ou rendimento em operações cujo prazo de realização financeira ocorra após o término do exercício social seguinte. § 2º A reserva de lucros a realizar somente poderá ser utilizada para pagamento do dividendo obrigatório e, para efeito do inciso III do art. 202, serão considerados como integrantes da reserva os lucros a realizar de cada exercício que forem os primeiros a serem realizados em dinheiro. (grifei). Como se vê, com as alterações introduzidas pela Lei 10.303/01, a reversão da reserva de lucros a realizar será utilizada para pagamento dos dividendos, e não revertida para lucros ou prejuízos acumulados, como sugere o gabarito. Aliás, a alternativa mais correta seria a alternativa C. O Manual de Contabilidade das Sociedades por Ações (FIPECAFI), dos ilustres autores Sérgio de Iudícibus, Eliseu Martins e Ernesto Rubens Gelbcke assim entendem: “Reversão da Reserva de Lucros a Realizar Surge o problema de quando adicionar o valor da Reserva (de lucros a realizar) aos dividendos obrigatórios. Afinal de contas, essa Reserva tem como finalidade exclusiva possibilitar a postergação do pagamento de dividendos relativos a lucros existentes economicamente, contabilmente realizados, mas financeiramente não auferidos. Conforme o inciso III do art. 202 da Lei nº 6.404/76, alterado pela Lei n° 10.303/01, ‘os lucros registrados na reserva de lucros a realizar, quando realizados e se não tiverem sido abosrvidos por prejuízos em exercícios subseqüentes, deverão ser acrescidos ao primeiro dividendo declarado após a realização.’ Por essa razão, tais valores deverão, à medida de sua realização financeira, ser imediatamente adicionados aos primeiros dividendos que forem declarados em momento posterior à realização financeira. Ao invés de se transferir a parcela realizada da Reserva de Lucros a Realizar para a conta de Lucros ou Prejuízos Acumulados, deve-se transferir a parcela realizada diretamente para os dividendos a serem pagos. Ou seja, adiciona-se aos dividendos obrigatórios do período a parcela da Reserva de Lucros a Realizar que for realizada nesse período. ” Explica ainda o Manual de Contabilidade das Sociedades por Ações: “Ressalta-se que o § 6º do art. 202 da Lei nº 6.404/76, que foi incluído pela Lei nº 10.303/01, obriga que todo o resultado do exercício das companhias abertad ou fechadas tenha destinação para reservas ou que seja pago como dividendos.” Cita, ainda, a Nota Explicativa da Instrução CVM nº 59/86. Ainda o FIPECAFI “As destinações normais do lucro líquido do exercício são: - para reserva de lucros; - para pagamento de dividendos, inclusive complementares ao mínimo obrigatório; e, finalmente - para retenção de lucros, via reserva de lucros específica Nessas condições, a existência de saldo final em lucros acumulados somente se justifica quando decorrente de: - saldo já existente, anterior à vigência da Lei 6.404/76; e - frações de centavos, não computados na declaração do dividendo por ação. Na hipótese da ocorrência de prejuízo, este será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucros e pela reserva legal, nessa ordem. Se, ainda assim, remanescer saldo, sua absorção poderá ser feita com reservas de capital”.

[VOLTA] DIREITO TRIBUTÁRIO (prof.Cristiano):

O 3º item da questão traz a seguinte pergunta: Compete aos municípios o imposto sobre a cessão, a título oneroso, de direitos à aquisição, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis ? O gabarito apontou como correta a alternativa “a”, que estabelece a seguinte seqüência para responder aos 3 itens da questão: “Não, não, sim”. Todavia, a alternativa correta deveria ser a “b”, que responde aos itens da seguinte forma: “Não, não, não”. A resposta para o 3º enunciado deve ser negativa, ou seja, o item está incorreto, porque o imposto sobre transmissão de bens imóveis – ITBI, de competência exclusiva dos Municípios (inciso II do artigo 156 da Constituição da República), ressalva os direitos reais de garantia. Pela letra expressa da norma constitucional citada, compete aos Municípios a cobrança do imposto sobre a transmissão inter vivos dos direitos reais, exceto os de garantia. A alternativa deixa de contemplar a exceção legal, o que a torna incorreta, pois não são todos os direitos reais de garantia que sofrem a incidência do tributo. A alternativa contraria expressamente o texto constitucional. Tendo em vista a natureza objetiva das questões, requer-se que haja a anulação da questão, com a atribuição de pontos a todos os candidatos.

A presente questão pedia ao candidato que marcasse falso ou verdadeiro para as assertivas elencadas. O gabarito oficial aponta como correta a seqüência da letra “b”: “F, F, V, F”. Todavia, discorda-se do gabarito, uma vez que a última assertiva é verdadeira. O Código Tributário Nacional adota como regra a irretroatividade da lei tributária. Em primeiro lugar, cumpre observar a diferença existente entre o termo “lei tributária” e “legislação tributária”. O primeiro termo se refere à lei, ou seja, à norma jurídica produzida pelo Poder competente mediante estrita obediência ao processo formal descrito nos artigos 59 e seguintes da Constituição da República. A expressão legislação tributária compreende não só as leis, como também os tratados, as convenções internacionais, as medidas provisórias, as resoluções do Senado Federal e, nos limites das respectivas competências, as leis federais, as Constituições e leis estaduais, leis municipais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes (CTN, artigo 96, c/c o artigo 2º). Só a lei tributária pode criar ou majorar tributos (artigo 150, inciso I, da CF, c/c o artigo 97 do CTN) Pois bem, a regra de aplicação da lei tributária é a da irretroatividade, por força do artigo 150, inciso III, “a”, da CF. A lei tributária somente se aplica a fatos geradores futuros. O fato do artigo 105 do CTN se referir, também, aos fatos geradores pendentes, não pode levar á conclusão de que a regra é a da retroatividade, porque para o próprio CTN, artigo 116, fatos geradores pendentes são aqueles cuja ocorrência tenha se iniciado, mas que não tenha sido completada. Ou seja, não deixam de ser fatos geradores futuros, também. A exceção é a retroatividade, conforme se depreende ao analisar o artigo 106 do CTN, que arrola as situações de excepcionalidade. Ante o exposto, requer-se que a questão seja anulada.

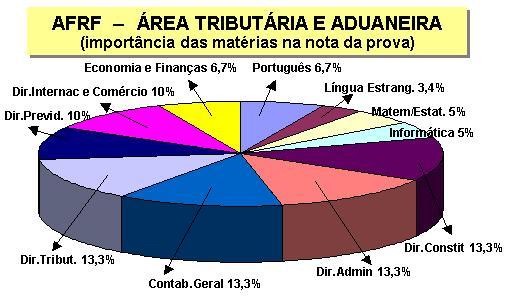

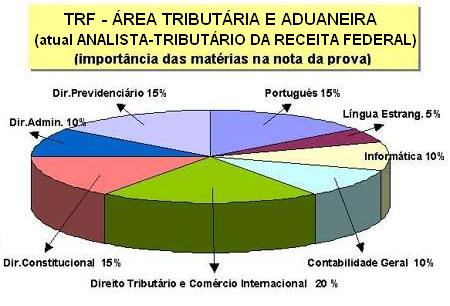

A questão pedia ao candidato que julgasse se as assertivas elencadas eram falsas ou verdadeiras. O gabarito assinala a letra “a” como correta, cuja seqüência é a seguinte: “V, V, F, V”. Discorda-se do gabarito, pois a última assertiva é falsa. O gabarito contraria texto expresso da Constituição da República, qual seja, o artigo 62, § 2º, da CF, que estabelece: “Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos artigos 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada”. A medida provisória que majore contribuição para o financiamento da Previdência Social poderá surtir efeitos após 90 dias da sua edição, independentemente da conversão em lei até o último dia do exercício em que foi editada. Basta respeitar a anterioridade nonagesimal do artigo 195, § 6º, da CF. Ante o exposto, requer-se que a questão seja anulada. [VOLTA] SOBRE O CONCURSO PARA TÉCNICO (TRF): O concurso para técnico da Receita Federal foi aberto para 1820 vagas, divididas em duas áreas (de forma similar ao do Auditor): 1640 vagas para a Área Tributária e Aduaneira (ATA) e 180 para a Área de Tecnologia da Informação (ATI). De forma resumida, as grandes alterações no programa de prova, em relação ao concurso de 2003, foram: a eliminação das matérias de Ética e de Organização, a diminuição do programa de Direito Tributário e a inclusão das disciplinas de Direito Previdenciário e de Comércio Internacional, o que aproxima mais a formatação do concurso de técnico com o de auditor. Para a nona região fiscal (na qual se localiza o Paraná) há 210 vagas, e só perde em quantidade para a oitava região fiscal (São Paulo), que oferta o maior número de vagas. As inscrições foram acolhidas via internet, pela ESAF (link no final desta página), de 07 a 20/12/2005, à taxa de R$ 80,00. As provas serão aplicadas nos dias 04 e 05 de fevereiro, nas principais capitais do País. Mais detalhes sobre o concurso, composição da prova, download do edital e inscrições para o concurso, você encontra nos links ao final desta página. MATÉRIAS PARA AS PROVAS:

A exigência mínima de acertos por disciplina é de 40% e por prova é de 50%. Atribuições dos cargos: Os auditores, auxiliados pelos técnicos, atuam em atividades relacionadas à arrecadação, cobrança, parcelamento, restituição, cadastros, atendimento ao público, logística, tecnologia da informação, controle aduaneiro, julgamento de processos, entre outras. .:: Para

reler o edital do AFRF >> Clique

aqui.

|

||||||||||||||||||